白酒板块:淡季动销回落传导至表观加速出清,重点推荐禀赋酒企配置

白酒板块半年报收官,与此前市场预期相符、白酒酒企 25Q2 普遍业绩加速出清,市场普 遍下修 25H2 EPS 预期。但即使报表层面加速出清,近期市场情绪仍边际向好,主要系短 期酒企 EPS 出清反而会落地酒企表观不确定性,市场对中期行业景气改善时酒企呈现成长 性给予一定预期。 从 7 月下旬以来有陆续渠道反馈前期外部风险对消费场景的影响环比有所改善,即动销下 滑幅度陆续收窄,我们认为仍待 9 月中上旬时检验中秋&国庆前的动销氛围,淡季渠道体 感改善或与升学宴等宴席释放有关,本身市场尚未对基本面底部拐点进行交易,后续将是 重要的动销拐点观察期。 近期主流单品价盘普遍有所回落,这亦与预期相符,即动销拐点先于价盘拐点、价盘拐点 先于报表拐点,我们预计近期批价回落主要系渠道在中秋&国庆前有所抢跑出货。之所以 预计价盘拐点滞后于动销拐点,主要考虑淡季实际渠道库存去化有限&名酒批价普遍有所 回落,我们预计中秋&国庆旺季渠道主要诉求将是降库存、回款情绪预计仍会偏谨慎,若 中秋&国庆旺季能将当下渠道库存得以明显去化,白酒价盘的压力将能得到明显释放。 目前我们仍然看好白酒板块的配置价值,主要系中期内需复苏的逻辑仍然可期,白酒板块 已是攻守兼备的配置优选。我们强烈推荐底仓配置稳健性α酒企,包括横跨周期、留有经 营后手的高端酒贵州茅台、五粮液,经营边界仍在持续突破、品牌势能方兴未艾的山西汾 酒,以及受益于大众需求强韧性&乡镇消费提质升级趋势的稳健区域龙头。同时,建议择 时增配成长性前景更强、赔率空间更高的泛全国化酒企,例如泸州老窖、古井贡酒,两者 是强组织力的代表,强组织进攻性固然在下行期会遇到各类不适、上行期仍会否极泰来。

1.收入端:板块单季营收录得下滑,渠道回款谨慎度环比提升,头部集中度仍在拔升

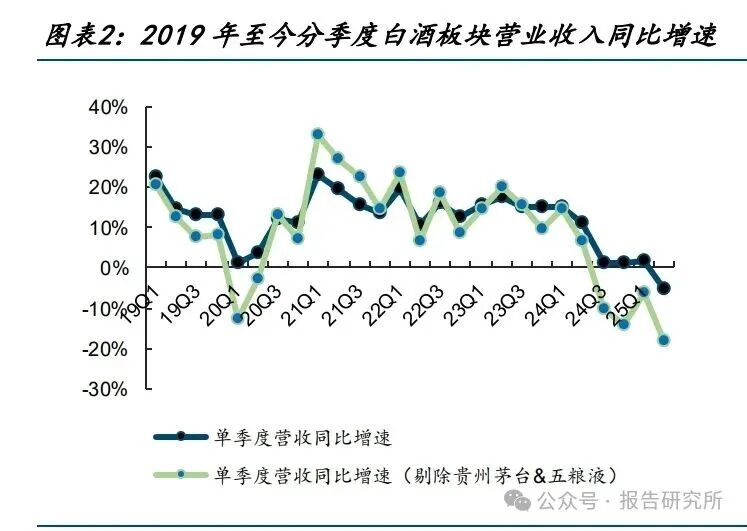

行业层面,25H1 白酒板块合计实现营收 2397 亿元,同比-0.9%,与行业层面情况基本相 仿(根据酒协披露数据,25H1 白酒规上企业数量为 887 家、同比减少 100 家以上,规上 白酒企业实现销售收入 3304.2 亿元,同比+0.2%)。其中,25Q2 白酒板块实现营收 872 亿 元,同比-5.0%,为此轮周期下首次单季度板块营收录得同比下滑。 细拆来看,白酒板块内部分化进一步加剧、头部酒企集中度持续提升。25Q2 贵州茅台+五 粮液营收占白酒板块比重达到 62.6%、同比+6.0pct;剔除 CR2 后白酒板块 25Q2 实现营收 326 亿元,同比-18.2%、连续四个季度下滑且下滑幅度加大(24Q3/24Q4/25Q1 分别同比 -10.0%/-14.1%/-6.4%)。 分子板块:25H1 高端/次高端/区域酒及其他分别实现营收 1586/287/524 亿元,同比分别 +6.1%/持平/-17.6%。其中,25Q2 分别实现营收 617/93/162 亿元,同比分别+3.4%/ -5.4%/-27.4%。 整体而言,二季度本身白酒行业属于相对淡季,叠加消费场景遭受相对显著的外部风险冲 击、且无论企业端还是居民端消费情绪仍相对低迷,因此白酒板块 25Q2 收入端录得同比 下滑、非头部酒企下滑幅度加大。考虑到白酒消费场景约束的影响主要始于 5 月下旬、并 未贯穿二季度,且该部分影响虽目前观察到环比有所改善、但影响程度仍相对严峻,我们 预计短期白酒板块收入端仍将承压。

从预收款层面来看:25Q2 末白酒板块预收款余额合计 375 亿元,同比-2.4%;25Q2 营业收 入+△预收款口径同比-10.1%、下滑幅度高于营收端。其中: 1)在 18 家样本酒企中,有 6 家酒企 25Q2 末预收款余额同比实现正增长,其中山西汾酒、 泸州老窖、金徽酒在此基础上同时满足 25Q2 营业收入+△预收款口径亦正增长(分别为 +0.7%/+0.6%/+25.7%),淡季行业景气度受冲击背景下仍能实现相对不错的回款,也能体 现上述酒企相对占优的厂商关系禀赋、值得重点关注。 2)若剔除贵州茅台+五粮液,25Q2 末白酒板块预收款余额同比+8.2%,25Q2 营业收入+△ 预收款口径同比-14.0%。非头部酒企中,25Q2 末预收款余额同比正增的包括山西汾酒、 泸州老窖、洋河股份、金徽酒等。 一般而言,酒企表观合同负债科目细项涵盖预收货款、市场支持费、应付经销商尚未结算 的折扣等。考虑到仅狭义口径的预收货款未来方可通过货物交付确认至营业收入,我们通 过分析其他流动负债中待结转销项税额余额与合同负债的比例变动来观察合同负债的质 量。 25Q2 末金种子酒、洋河股份、五粮液等酒企该比值较 24Q2 末有所降低,若在前述剔除茅 五基础上再剔除合同负债金额较高&质量有所波动的洋河股份,其余酒企 25Q2 末预收款余 额同比-1.7%。实际上多数酒企 25Q2 末预收款余额并未录得同比大幅下滑,我们认为主要 系酒企在面临景气冲击时普遍执行了控量稳价的策略、延缓发货节奏,因此在渠道回款情 绪回落的背景下预收款尚未录得明显下滑。

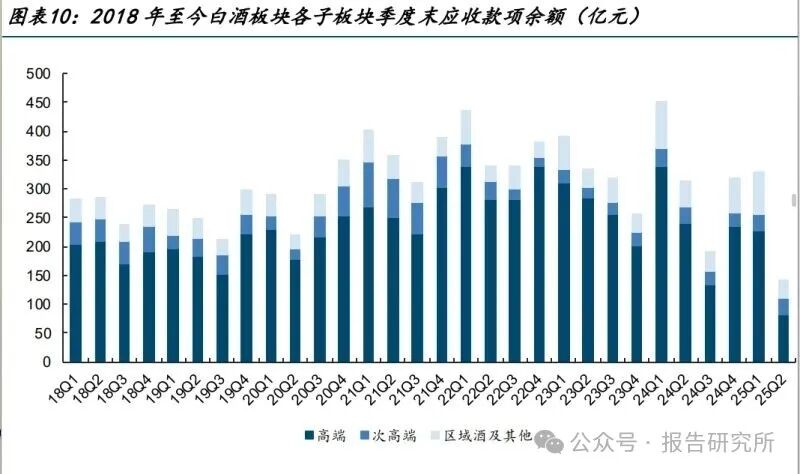

从回款收现的角度看,25Q2 白酒板块合计实现销售收现 1052 亿元,同比-3.2%,其中五 粮液、古井贡酒、水井坊、金徽酒等 5 家酒企实现正增长。 相对应地,25Q2 末白酒板块应收款项余额 142 亿元,同比-54.8%;25Q2 末应收款项余额 环比-186 亿元,较 24Q2 末环比-135 亿元幅度有所提升,因此我们认为 25Q2 销售收现下 滑幅度并不突出也有前期以承兑汇票回款在当期形成现金流入的因素。 整体而言,在当前内外部环境扰动的背景下,渠道回款情绪更为谨慎,即使部分酒企放宽 票据回款政策门槛、边际对渠道回款的激励效果也较为一般。回款情绪谨慎一方面源于渠 道库存压力,另一方面源于主流白酒单品批价表现仍然较弱。 近几年本身行业呈现“旺季不旺、淡季更淡”的特征,淡季实际渠道出货量有限,今年叠 加外部风险冲击,即使渠道向上游酒厂回款较少、到货不多,实际库存也未有明显去化。 我们预计后续中秋&国庆旺季将是渠道集中去库的窗口期,即集中出货的同时仍减少回款, 集中出货预计仍会使得主流白酒单品批价表现承压,而减少回款预计传导至酒企表观营收 延续出清。

从经销商情况来看,截至 25Q2 末 18 家样本酒企中有 7 家经销商数量较 24 年末时有所增 加、10 家有所减少,经销商数量增加较多的为老白干酒(25H1 净增加 199 家)、贵州茅台 (净增加 148 家)、今世缘(净增加 71 家)。 目前头部全国化酒企已经基本完成核心品的渠道铺设,新增经销商主要集中于副线产品/ 新产品。对于区域酒而言,目前以聚焦完善省内薄弱市场布局、成熟市场深挖需求做扁平 化为主。 期内酒企普遍推出系列新品,主要思路包括:1)推出文创产品分化主品量价压力,如贵 州茅台推出走进系列、五星商标上市 70 周年纪念、黄小西吃晚饭系列等;2)创新低度产 品试水年轻化,如五粮液推出 29 度一见倾心、古井贡酒推出年份原浆轻度古 20、舍得酒 业推出 29 度舍得自在等;3)布局高端光瓶细分景气赛道,如古井贡酒推出老瓷贡、洋河 股份推出洋河大曲高线光瓶酒等。同时,酒企也在积极推进模式创新,例如珍酒李渡推出 大珍新品、推进构建万商联盟,目前已签约超 2000 家。

2.利润端:利润端普遍承压,酒企持续推进费投精细化&降本增效

完整版报告可扫描下方图片二维码进入星球社群查阅下载

(报告来源:国金证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

]article_adlist-->

扫描下方二维码加入星球

]article_adlist-->

业务咨询、商务合作:136 3162 3664(同微信)

]article_adlist-->

温馨提示

]article_adlist-->

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!

]article_adlist-->

这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股融贷配资,专业杠杆炒股,配资炒股平台网提示:文章来自网络,不代表本站观点。